STRUTTURAZIONE

STRUTTURA HOLDING

Definizione

Una società che detiene azioni di un’altra società o di diverse società (controllate). Spesso definita come una società madre. Può possedere anche beni immobili o altri beni. Una holding, se dalla giurisdizione appropriata, può ridurre o eliminare completamente la ritenuta alla fonte sui dividendi in entrata e in uscita, nonché sulle plusvalenze.

BENEFITTI COMPAGNIA HOLDING

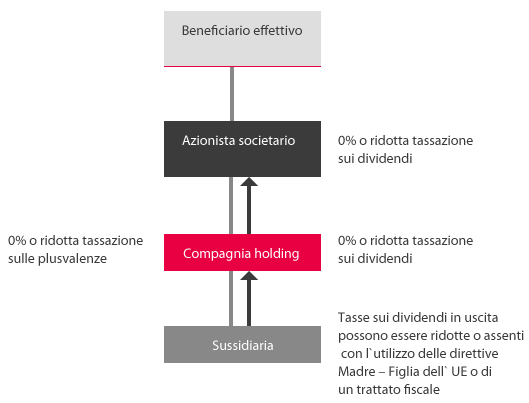

- 0% di tasse sui dividendi in entrata

Esenzione dall’ imposta societaria sui dividendi in ingresso dalle compagnie sussidiarie è disponibile in molte giurisdizioni Europee.

- 0% di tasse sui dividendi in uscita

0% ritenuta alla fonte sui dividendi in uscita versati dalla società holding ai soci (persone fisiche non residenti o società non residenti).

Cipro, Hong-Kong, Lettonia, Singapore, Irlanda, Ungheria

- Riservatezza del beneficiario effettivo

Le società offshore, fiduciarie e fondazioni sono spesso utilizzate per questo scopo. Prestigiosi giurisdizioni dell’UE possono costituire società fiduciarie riservate per scopi di successione e di non divulgazione

Fondi familiari Austriaci e irlandesi, o olandese STAK. Contattateci per maggiori dettagli.

- 0% sulle plusvalenze dalla cessione di azioni

Tassa sulle plusvalenze dalla vendita di azioni è esente in molte giurisdizione Europee

Cipro, Lettonia, Paesi Bassi, Malta, Ungheria

COME FUNZIONA?

- essere una società residente fiscale (deve essere in grado di presentare un certificato di residenza fiscale)

- Seguire i requisiti della participation exemption (se tale esiste), imposta dalla giurisdizione holding

- Periodo minimo di proprietà

- Minima % di quote sulla proprietà

- Livello di imposta sul fatturato della società nella giurisdizione della controllata (test delle imposte)

CONFRONTO COMPAGNIE HOLDING

| Dividendi in ingresso | Dividendi in uscita |

|

| LETTONIA | 0% imposta societaria

Ricevuta da una compagnia Lettone da compagnie residenti enon residenti (eccetto compagnie offshore) |

0% ritenuta alla fonte

0% per azionisti societari non residenti 0% pèer azionisti societari residenti 10% per individui |

| CIPRO | 0% imposta societaria Se minimo 50% dei profitti della sussidiaria vengono dal commercio, e la sussidiaria è soggetta ad almeno un 5% di tasse nella sua giurisdizione. |

0% ritenuta alla fonte

0% per azionisti societari non residenti 0% pèer azionisti societari residenti 0% per individui |

| OLANDA | 0% imposta societaria Sotto le condizioni della partecipation exemption: |

0% ritenuta alla fonte

Sotto la direttiva società madri-figlie dell’UE e/o quando la partecipation exemption si applica. 15% negli altri casi, ma la strutturazione è possibile. |